| Главная » Статьи » Каталоги форекс » Статьи форекс |

Подходы к торговле на основе волатильности традиционно пользуются популярностью среди хеджевых фондов, консультантов по торговле фьючерсами и других профессиональных трейдеров. Существует множество способов измерения волатильности и встраивания ее в торговую стратегию. Лучшие из различных способов определения и торговли на волатильности основываются на тенденции волатильности "возвращаться к среднему".

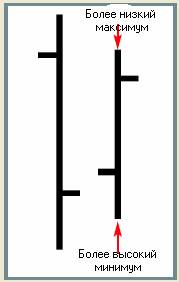

РИСУНОК 1 – ВНУТРЕННИЙ БАР

Внутренний бар Предпосылка, стоящая за идеей возвращения волатильности к среднему, заключается в том, что периоды чрезвычайно высокой волатильности должны сменяться периодами более низкой, более нормальной волатильности.

Аналогичным образом, периоды чрезвычайно низкой волатильности должны сменяться периодами более высокой, более нормальной волатильности. Эта тенденция отражается в знакомой прогрессии рынка, когда он болтается в узком торговом диапазоне (состояние низкой волатильности), а затем вырывается из консолидации и переходит в сильный ценовой тренд (состояние высокой волатильности). В конечном счете, движение цены истощается, и тогда волатильность снова падает до более низкого уровня.

Мы проанализируем два простых метода торговли на волатильности на рынке forex: внутренние дни и сравнение краткосрочной/долгосрочной волатильности.

Последовательные внутренние барыВнутренний бар – это бар, чей диапазон заключен в диапазон предыдущего бара – т.е. максимум и минимум этого бара не выходят за максимум и минимум предыдущего бара (см. рисунок 1). Их легко найти визуально, и это, пожалуй, одна из немногих базовых фигур, которую трейдеры учится замечать сразу же. РИСУНОК 2 – ДЛИННАЯ СДЕЛКА

Сделка на внутреннем баре

Следующая сделка на волатильности может осуществляться после формирования по меньшей мере двух внутренних баров подряд. Такую стратегию лучше всего применять на дневных графиках; чем дольше временная структура, тем более значителен потенциальный прорыв. Стратегия эта работает и для длинных, и для коротких сделок. Хотя ордера на вход можно размещать на обеих сторонах рынка, трейдерам следует использовать другие инструменты для определения наклонности той или иной сделки. Например, если внутренние дни происходят внутри бычьей фигуры графика, например, развивающегося восходящего треугольника, это повышает вероятность восходящего прорыва. С другой стороны, если внутренние дни развиваются внутри нисходящей формации треугольника, это повышает вероятность нисходящего прорыва. Ниже следуют правила для сценария длинной сделки:

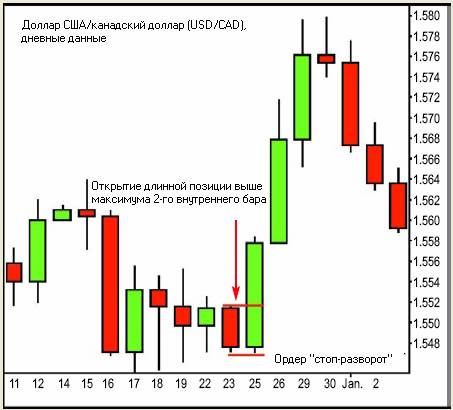

РИСУНОК 3 – СТОП И РАЗВОРОТ Короткие сделки: для короткой сделки правила те же самые, за исключением того, что вы входите ниже минимума самого последнего внутреннего дня и ставите ордер SAR на несколько пипов выше максимума самого последнего внутреннего дня. Рисунок 2 показывает два последовательных внутренних бара на рынке доллар США/канадский доллар (USD/CAD). Применяя эту стратегию, размещаем покупающий ордер выше максимума самого последнего внутреннего бара, а стоп ставим ниже минимума самого последнего внутреннего бара. Срабатывает длинный ордер, и развивается рост на 200 пипов почти без обратных движений. Рисунок 3 показывает пример более сложной сделки, в которой срабатывает ордер SAR. Правила входа для длинной сделки были исполнены из-за бычьего влияния восходящего треугольника, который формировался, когда появились два внутренних бара:

14 апреля 2004 года минимум составил 0.7299, и мы вышли из остававшейся половины позиции на 0.7329. Сравнение волатильностиВолатильность валютных опционов измеряет темп и величину прошлых и потенциальных будущих изменений цены валюты, что может быть полезным инструментом для тайминга движений валют. РИСУНОК 4 – ПОДРАЗУМЕВАЕМАЯ ВОЛАТИЛЬНОСТЬ ОПЦИОНОВ (IFR Forex Watch)

Рисунок 4 показывает только текущую подразумеваемую волатильность опционов (основанную на опросе межбанковских источников). Трейдерам, использующим эту стратегию, потребуется вести журнал учета исторической подразумеваемой волатильности. Двумя из наиболее часто используемых эталонных временных структур являются одномесячная и трехмесячная подразумеваемая волатильность. Когда волатильность опционов низка, трейдерам следует ожидать потенциальных прорывов. Текущая подразумеваемая волатильность должна быть, по меньшей мере, на 25% ниже исторической подразумеваемой волатильности. (Лучше всего использовать фактическую историческую волатильность, но эти данные не всегда легко найти). И наоборот, когда волатильность опционов высока, трейдерам следует искать возможности для торговли в диапазоне. Как правило, когда валюта торгуется в диапазоне, волатильность ее опционов снижается, потому что, по определению, торговля в диапазоне означает отсутствие движения. Когда волатильность опционов совершает сильное движение вниз, это обычно является признаком значительного потенциала движения цены и предстоящих торговых возможностей. Эта характеристика очень важна и для трейдеров в диапазоне, и для трейдеров на прорыве. Трейдеры, которые обычно продают на вершинах диапазонов и покупают у оснований, могут использовать этот подход для предсказания того, когда их стратегия может прекратить работать, потому что если волатильность становится очень низкой, вероятность продолжения торговли в диапазоне уменьшается. РИСУНОК 5 – ПИКИ ВОЛАТИЛЬНОСТИ

С другой стороны, трейдеры на прорывах могут следить за волатильностью опционов для того, чтобы не попадаться, покупая и продавая на фальшивых прорывах. Если волатильность находится на средних уровнях, вероятность фальшивых прорывов увеличивается. И наоборот, если волатильность очень низка, вероятность настоящего прорыва выше. Однако трейдеры должны проявлять осторожность, потому что волатильность может иметь длительные нисходящие тренды, как это было в промежутке между июнем и октябрем 2002 года. Поэтому снижающаяся волатильность может иногда вести себя обманчиво. Трейдерам нужно искать резкие, а не плавные, движения волатильности.

Все формы и размерыВолатильность выражается по-разному – в разных временных структурх, а также через цены опционов и прошлые колебания цены на базовом рынке. Понимание некоторых простых принципов волатильности, таких как возвращение к среднему, может помочь вам правильно выбирать для сделок время, когда вероятнее смещение волатильности.

Другие статьи по теме: Торговля на пробое волатильности

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Категория: Статьи форекс | Добавил: Admin (05.09.2012) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Просмотров: 6401 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Всего комментариев: 0 | |