| Главная » Статьи » Каталоги форекс » Книги о форекс |

Мнение о книге Сафонова "Трейдинг. Дополнительное измерение принятия решений".

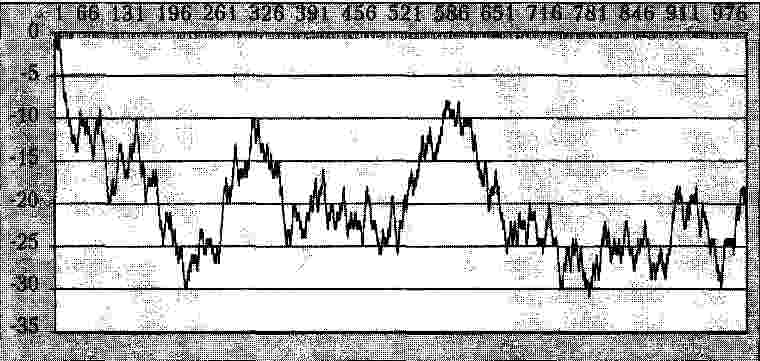

Показано, что несмотря на то, что результаты торгов случайны их распределения носят неслучайный характер, и содержат трендовые участки и участки неопределенности. При этом к дополнительному пространству применимы все те же методы технического анализа, что и к традиционному ценовому пространству. Анализируя кривую изменения депозита можно строить алгоритмы действий в последующих торгах. Основное, что, можно вынести из книги- в поведении случайной величины- результата торгов- имеется «инерция», эту «инерцию» временно возникающих закономерностей можно использовать в своих интересах.

Участки инерции случайного блуждания равновероятного распределения хорошо видны на рисунке.

Цитата: «Закон инерции в дополнительном измерении есть некое выражение закономерности случайных событий, развивающихся упорядоченно: если какая-то тенденция началась, то, вероятнее всего, она будет продолжена» (конец цитаты).

Согласитесь, точно так же звучит определение тренда. Иными словами серии сделок по признаку прибыль-убыток даже при равновероятном их исходе имеют свои тренды и флэты. Следовательно, существует гипотетическая возможность фильтрации трендовых участков исходов торгов, например наложением на эквити скользящих средних. В тоже время этому есть два существенных затруднения:

Другие статьи по теме: Типы тестирования и измерения производительности торговой системы | |||

| Категория: Книги о форекс | Добавил: Admin (08.08.2010) | |||

| Просмотров: 4211 | Комментарии: 1 | |||

| Всего комментариев: 1 | ||

| ||